1. Oldal

A DisplaySearch márkák, régiók, képméretek és képfelbontás szerint részletezett jelentése a 2005. negyedik negyedévében (Q4’05) kiszállított mikrodisplay hátulról vetítős TV-k (MD HVTV) mennyiségi és bevételi adatairól szól.

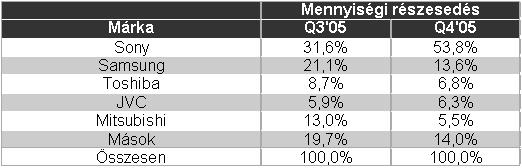

Q4’05-ben az eladott MD HVTV-k több mint fele Sony volt, s ez a cég negyedéves viszonylatban (Q/Q) 153%-os, és az elmúlt év azonos időszakához viszonyított (É/É) 113%-os értékesítési növekedésének köszönhető, ahogy azt az alábbi táblázat mutatja. A japán cég minden régióban legalább 53%-os részesedést és 60%-os Q/Q növekedést produkált. A Sony piacvezető szinte az összes képméret és felbontás kategóriában. Csak a Toshiba előzi meg a 114-124 centis (45”-49”) 720p, és a JVC vezet a 140-150 centis (55”-59”) 1080p készülékek tekintetében.

Az MD HVTV-k utolsó negyedévi szállításának 49%-os Q/Q és 52%-os É/É megugrásával érték el a 946 ezres rekord darabszámot, és 49%-os Q/Q valamint 30%-os É/É növekedéssel a 2,3 milliárd dolláros bevételt. Az átlagos eladási ár az utolsó negyedévben nem, és az egy évvel ezelőttihez képest is csak 14%-al csökkent 2419 (kb. 533 eFt) dollárra. Q4’05-ben a teljes HVTV (projektoros TV) piacon az MD HVTV-k 64%-ot képviseltek mennyiségben (korábban ez 57% volt), és 82%-ot a bevételben. A 2005-ben kiszállított MD HVTV-k darabszáma 53%-al bővült 2,5 millióra, a bevétel 28%-al menelkedett 6,1 milliárd dollárra.

Az MD HVTV-kben alkalmazott vetítési technológiák közül az LCD és a LCOS eladása bővült jelentősen Q4’05-ben, miközben a DLP a Q3’05-beli gyors emelkedést követően visszaesett. A LCOS HVTV-k drámai növekedése a Sony SXRD termékek sikeres észak-amerikai bevezetésének és a JVC D-ILA készülékek növekvő eladásainak köszönhető. A LCOS HVTV szállítás Q/Q 236%-al, É/É 405%-al bővült Q4’05-ben, s a korábbi negyedévi 7%-ról 16%-ra nőtt MD HVTV piacirészesedésük.

A vásárlók Q4’05-ben befogadták a nagyobb felbontású MD HVTV-ket, és a 1080p-s készülékek aránya 222%-os Q/Q növekedéssel 7%-ról 15%-ra bővült. A 1080p-s DLP és LCOS HVTV-knél volt a legjelentősebb növekedés. A kiszállított LCOS készülékek 64%-a, a DLP HVTV-k 18%-a (mindkettő 13%-ról növekedett az említett értékekre) volt ilyen felbontású. Észak-Amerikában a 1080p-s MD HVTV részaránya a Q3’05-beli 8%-ról, 18%-ra nőtt Q4’05-ben. Ezen modellek 99%-a Észak-Amerikában kelt el a tavalyi utolsó negyedévben, mert a itt sugározzák a legtöbb 1080i felbontású TV műsort, aminek jobb a képet 1080p-s, mint a 720p-s készülékeken, és itt készülnek leginkább a korai alkalmazók a rövidesen elérhető 1080p-s adások és műsoros lemezek fogadására.

A 47%-os Q/Q és 54%-os É/É bővüléssel, és a 800 ezer darabra nőtt mennyiséggel továbbra is Észak-Amerika a meghatározó régió, ahol az MD HVTV-k 87%-a (korábban 88%-a) fogy, és a drágább LCOS és 1080p-s készülékek befogadása miatt a bevételi részesedés kicsivel még ennél is több.

Európában az MD HVTV-k eladása igen gyors, 166%-os Q/Q és 80%-os É/É növekedést mutatott, mely 3%-ról 5%-ra erősítette a régió részesedédét. Ennek a bővülésnek a javarészéből a Sony BRAVIA 3LCD HVTV-k profitáltak, melyek eladása 330%-al emelkedett Q/Q. A Sony 70%-os részesedést ért el Q4’05-ben. A növekedés jórésze a 127 centis (50”) méretkategóriában következett be, s így Európában elsőször ebben, s az e feletti képméretben adták el a legtöbb MD HVTV-t.

Japánban is impresszív, 154%-os Q/Q volt a növekedés, de a régió így is csak 1,3%-al részesedik (korábban ez 0,7% volt) az MD HVTV-k piacából. Kínában továbbra sem népszerűek ezek a készülékek, s az egyetlen régió ahol folyamatosan szűkül eladásuk (a régió részesedése 2%-ra csökkent). A világ fennmaradó része maradt az MD HVTV-k második legnagyobb piaca 6%-ról 5%-ra csökkenő részesedéssel, és 39% Q/Q és 19% É/É növekedéssel.

Kapcsolódó linkek:

A plazma TV-k eladása is túlszárnyalta a várakozásokat

Az LCD TV-k eladása terén robbantott a Sony

2005-ben meglódult a síkpaneles és hátulról-vetítős TV-k eladása (I.)

2005-ben meglódult a síkpaneles és hátulról-vetítős TV-k eladása (II.)

Az MD HVTV-k utolsó negyedévi szállításának 49%-os Q/Q és 52%-os É/É megugrásával érték el a 946 ezres rekord darabszámot, és 49%-os Q/Q valamint 30%-os É/É növekedéssel a 2,3 milliárd dolláros bevételt. Az átlagos eladási ár az utolsó negyedévben nem, és az egy évvel ezelőttihez képest is csak 14%-al csökkent 2419 (kb. 533 eFt) dollárra. Q4’05-ben a teljes HVTV (projektoros TV) piacon az MD HVTV-k 64%-ot képviseltek mennyiségben (korábban ez 57% volt), és 82%-ot a bevételben. A 2005-ben kiszállított MD HVTV-k darabszáma 53%-al bővült 2,5 millióra, a bevétel 28%-al menelkedett 6,1 milliárd dollárra.

Az MD HVTV-kben alkalmazott vetítési technológiák közül az LCD és a LCOS eladása bővült jelentősen Q4’05-ben, miközben a DLP a Q3’05-beli gyors emelkedést követően visszaesett. A LCOS HVTV-k drámai növekedése a Sony SXRD termékek sikeres észak-amerikai bevezetésének és a JVC D-ILA készülékek növekvő eladásainak köszönhető. A LCOS HVTV szállítás Q/Q 236%-al, É/É 405%-al bővült Q4’05-ben, s a korábbi negyedévi 7%-ról 16%-ra nőtt MD HVTV piacirészesedésük.

A vásárlók Q4’05-ben befogadták a nagyobb felbontású MD HVTV-ket, és a 1080p-s készülékek aránya 222%-os Q/Q növekedéssel 7%-ról 15%-ra bővült. A 1080p-s DLP és LCOS HVTV-knél volt a legjelentősebb növekedés. A kiszállított LCOS készülékek 64%-a, a DLP HVTV-k 18%-a (mindkettő 13%-ról növekedett az említett értékekre) volt ilyen felbontású. Észak-Amerikában a 1080p-s MD HVTV részaránya a Q3’05-beli 8%-ról, 18%-ra nőtt Q4’05-ben. Ezen modellek 99%-a Észak-Amerikában kelt el a tavalyi utolsó negyedévben, mert a itt sugározzák a legtöbb 1080i felbontású TV műsort, aminek jobb a képet 1080p-s, mint a 720p-s készülékeken, és itt készülnek leginkább a korai alkalmazók a rövidesen elérhető 1080p-s adások és műsoros lemezek fogadására.

A 47%-os Q/Q és 54%-os É/É bővüléssel, és a 800 ezer darabra nőtt mennyiséggel továbbra is Észak-Amerika a meghatározó régió, ahol az MD HVTV-k 87%-a (korábban 88%-a) fogy, és a drágább LCOS és 1080p-s készülékek befogadása miatt a bevételi részesedés kicsivel még ennél is több.

Európában az MD HVTV-k eladása igen gyors, 166%-os Q/Q és 80%-os É/É növekedést mutatott, mely 3%-ról 5%-ra erősítette a régió részesedédét. Ennek a bővülésnek a javarészéből a Sony BRAVIA 3LCD HVTV-k profitáltak, melyek eladása 330%-al emelkedett Q/Q. A Sony 70%-os részesedést ért el Q4’05-ben. A növekedés jórésze a 127 centis (50”) méretkategóriában következett be, s így Európában elsőször ebben, s az e feletti képméretben adták el a legtöbb MD HVTV-t.

Japánban is impresszív, 154%-os Q/Q volt a növekedés, de a régió így is csak 1,3%-al részesedik (korábban ez 0,7% volt) az MD HVTV-k piacából. Kínában továbbra sem népszerűek ezek a készülékek, s az egyetlen régió ahol folyamatosan szűkül eladásuk (a régió részesedése 2%-ra csökkent). A világ fennmaradó része maradt az MD HVTV-k második legnagyobb piaca 6%-ról 5%-ra csökkenő részesedéssel, és 39% Q/Q és 19% É/É növekedéssel.

Kapcsolódó linkek:

A plazma TV-k eladása is túlszárnyalta a várakozásokat

Az LCD TV-k eladása terén robbantott a Sony

2005-ben meglódult a síkpaneles és hátulról-vetítős TV-k eladása (I.)

2005-ben meglódult a síkpaneles és hátulról-vetítős TV-k eladása (II.)